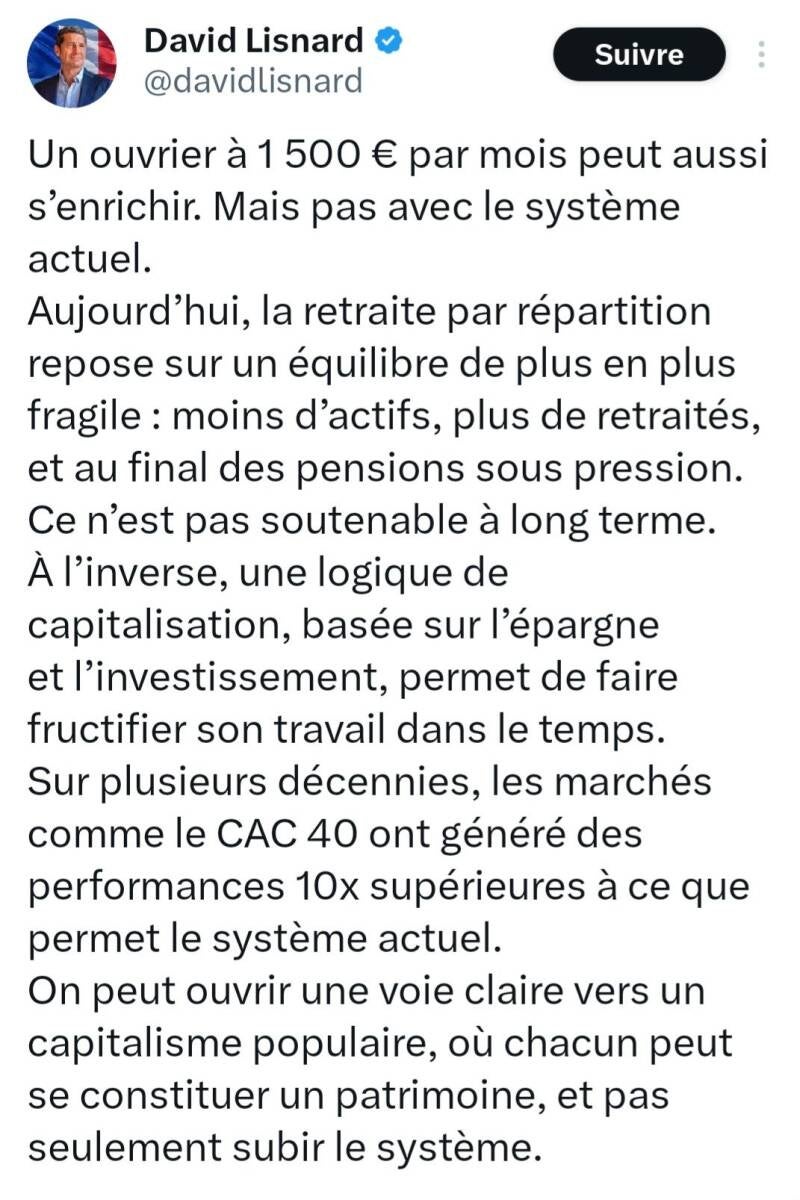

Le débat sur les retraites revient régulièrement, souvent accompagné de formules chocs. Dernière en date, David Lisnard et son idée selon laquelle un salarié à 1 500 euros par mois pourrait “s’enrichir” grâce à la capitalisation, là où le système actuel échouerait. L’intuition n’est pas totalement infondée mais présentée ainsi, elle est incomplète et surtout trompeuse si elle devient une solution universelle.

D’abord il faut rappeler une évidence trop souvent oubliée, la retraite par répartition n’est pas un produit financier. C’est un système d’assurance collective. Elle protège contre les aléas de la vie, carrières hachées, chômage, maladie et garantit un socle de revenu à tous. La fragiliser au nom d’un rendement supposé plus élevé reviendrait à transférer le risque du collectif vers l’individu. C’est un choix politique, pas une simple optimisation économique.

Ensuite, oui, la capitalisation peut jouer un rôle. Sur le long terme l’investissement permet de faire fructifier une épargne mais cela suppose deux conditions que tout le monde ne réunit pas. La capacité d’épargner et la possibilité d’immobiliser cet argent pendant des années, sans y toucher or pour une grande partie des ménages à 1 500 euros par mois, cette réalité n’existe pas. Entre logement, énergie, alimentation et imprévus, l’équilibre est souvent fragile. Demander à ces ménages d’investir en acceptant le risque et l’illiquidité revient à ignorer leur quotidien.

Il y a là une contradiction majeure, on ne peut pas à la fois encourager l’investissement de long terme et oublier que les plus modestes ont besoin de liquidité à court terme. Ce sont précisément ceux à qui l’on dit “investissez” qui sont les moins en mesure de supporter une baisse des marchés ou un blocage de leur épargne. C’est pourquoi la capitalisation ne peut être qu’un complément, jamais un substitut. Elle bénéficie d’abord à ceux qui ont déjà une capacité d’épargne, présentée comme une solution universelle, elle risque surtout d’accentuer les écarts.

Plutôt que d’opposer stérilement répartition et capitalisation, il est plus utile de réfléchir aux moyens de rendre cette dernière réellement accessible. C’est ici qu’un levier souvent sous-estimé mérite d’être remis au centre du débat, la Participation et l’intéressement.

Contrairement à l’épargne individuelle, la Participation ne repose pas sur un effort supplémentaire du salarié mais sur un partage de la valeur créée dans l’entreprise. Placée dans des dispositifs comme le Plan d’épargne entreprise, elle permet de constituer une épargne dans un cadre fiscal avantageux, souvent complétée par un abondement de l’employeur. Autrement dit, une forme de capitalisation “assistée”, plus réaliste pour les revenus modestes.

Bien sûr, ce modèle a ses limites, il dépend de la performance de l’entreprise et reste inégalement réparti selon la taille des structures mais il a un mérite essentiel, il ne demande pas aux salariés de choisir entre leur présent et leur avenir.

La voie la plus crédible n’est donc pas celle des oppositions simplistes, mais celle d’un équilibre. Une répartition solide pour garantir la sécurité de tous, une participation élargie pour associer davantage les salariés à la création de richesse et pourquoi pas une capitalisation individuelle pour ceux qui en ont les moyens.

C’est à cette condition que l’on pourra parler sérieusement de “capitalisme populaire”. Sans cela, le risque est grand de transformer une promesse d’émancipation en une illusion de plus.